안녕하세요.

오늘은 중외제약 종목분석입니다.

**개인의 의견 및 공부용 자료이니 참고로만 봐주시기 바랍니다.**

중외제약의 현재 주가는 전고점 대비 약간 하락하여 41,850원이며, 그럼에도 전년도에 비해 200% 이상 상승한 상태입니다. 전문가 투자의견은 매수이나, 목표주가는 지나갔다 다시 왔네요.

아래 정보는 23년도 6월 반기보고서를 열람하여 확인한 사항입니다.

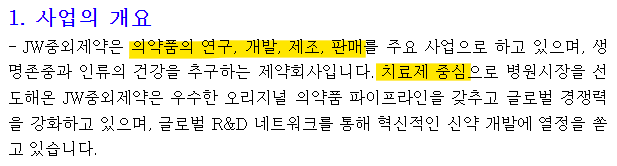

기업 개요

중외제약의 사업 개요입니다. 수액과 의약품을 통해 매출을 만들어내고 있습니다. 첨단 설비+글로벌 생산시설 구축, 매출액/영업익 증가 등 기업이 적극적으로 성장하고자 움직이고 있으며, 이 결과가 매출에 반영되고 있다는 내용입니다.

현재 주요 매출액은 고지혈증 치료제와 수액이 약 50%로, 큰 폭을 차지하고 있습니다.

연구개발 과제 중 주요 임상 건은, 표적항암제와 통풍 치료제 등이 있습니다.+아토피 치료제도.

기업 실적 및 예상치

1. 성장성: 매출액, 영업익, 당기순이익 상승세(예상치로는 당기순이익 전년도 대비 100% 확대 예상)

2. 안정성: 부채, 당좌비율은 그다지. 유보율은 괜찮은 편.

3. 저평가: 제약 주 대비 매우 낮은 PER(동일업종 PER 108배..), PBR은 높은 편.

4. 배당: 무의미

최근 기사 및 공시

표적항암제 개발 관련 기술인 신호전달 억제 기술을 통해 탈모치료제를 개발한다고 하더니, 국가신약개발 지원과제로 선정되었다고 합니다. 수십만 탈모인의 희망이 되기를 기원합니다.(저도)

최근 뉴스는 대부분 임상 진행에 관한 사항(호재), 목표주가 상향 및 실적 증가에 대한 뉴스가 많습니다. 전반적으로 모두 호재로 읽힙니다. 주주라면 흐뭇한 미소를 머금을 수 있을 호재로만 가득한 뉴스란입니다.

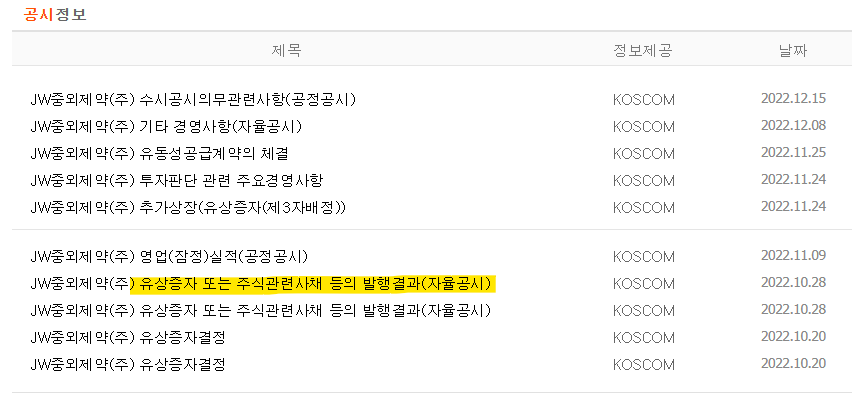

최근 공시에서는 무상증자를 발견해 기분이 좋아졌습니다.

근데 유상증자도 하고 벌금도 뭄.. 온탕냉탕온탕냉탕... 기묘한 회사일세.

선생님께서.. 유상증자&사채 발행하는 회사랑은 상종도 하지 말라 하셨지만, 성장 측면에서 매력적인 부분도 충분히 있어 고민되는 회사입니다.

투자매력도

1. 제약주 치고 낮은 PER

2. 꾸준한 큰 폭의 매출 상승세 + 적극적인 연구개발/임상

3. 주가 상승에 따른 무상증자-주주를 마냥 개똥으로 보지 않는 듯..(호감)

근데 유상했다 무상했다 유상했다 무상했다 함..(?) 이게 뭐지.

4. 지속적인 호재(뉴스 & 공시) - 무상증자, 임상진행 및 완료, 매출/영업익 큰폭 상승 등

우려되는 부분

3년 간 공시에서 잦은 유상증자, 벌금 물었던 공시 발견 - 회사의 신뢰도 문제라 찝찝하긴 하네요.

-> 주가 상승하니 무상증자로 환원하여 또 마음을 풀어줍니다. 밀당쩜.

결론

폭발적인 성장세를 지닌, 제약주 치고 저평가된 회사라는 판단이 듭니다. 주요 임상 과제 중 표적항암, 통풍 치료제, 아토피 치료제 등에 대한 임상 진행이 원활히 이루어지고 있는 것으로 보이며, 이를 통한 예상 매출액도 점차 상승하고 있습니다. 이미 주가가 많이 상승한 상태이기는 하나, 앞으로도 상승 여력이 있다고 판단됩니다.

끝.

'주린이' 카테고리의 다른 글

| [종목공부] 뷰노 종목분석 및 주가전망 (0) | 2023.09.14 |

|---|---|

| [종목공부] 루닛 종목분석 및 주가전망 (2) | 2023.08.24 |

| [종목공부] 지노믹트리 종목분석 및 주가전망 (0) | 2023.08.24 |

| [종목공부] 골프존 종목분석 및 주가전망 (0) | 2023.08.24 |

| [종목공부] 두산밥캣 종목분석 및 주가전망 (0) | 2023.08.23 |