[종목공부] 뷰노 종목분석 및 주가전망

안녕하세요. 오늘도 또 꾸준히 해보려는 종목분석 글, 이번에는 의료 AI 기업 뷰노입니다.

[종목공부] 루닛 종목분석 및 주가전망

안녕하세요. 루닛 공부 글을 올려야지 올려야지.. 추매해야지 추매해야지 하는데 오늘 갑자기 10%가 급등해서 당황스러웠네요. 그래도 저는 루닛을 더 길게 보고 있기 때문에 마저 정리 글 올려

tory-blog.tistory.com

이전에 비슷한 의료 AI주로 루닛을 분석해 올린 적이 있었는데, 그 뒤에 주가가 상승해서 우연이더라도 기분이 좋았습니다. 믿고있었다구!

**개인적인 공부를 위한 글이며, 매수를 권유하는 글이 아님을 알려드립니다.**

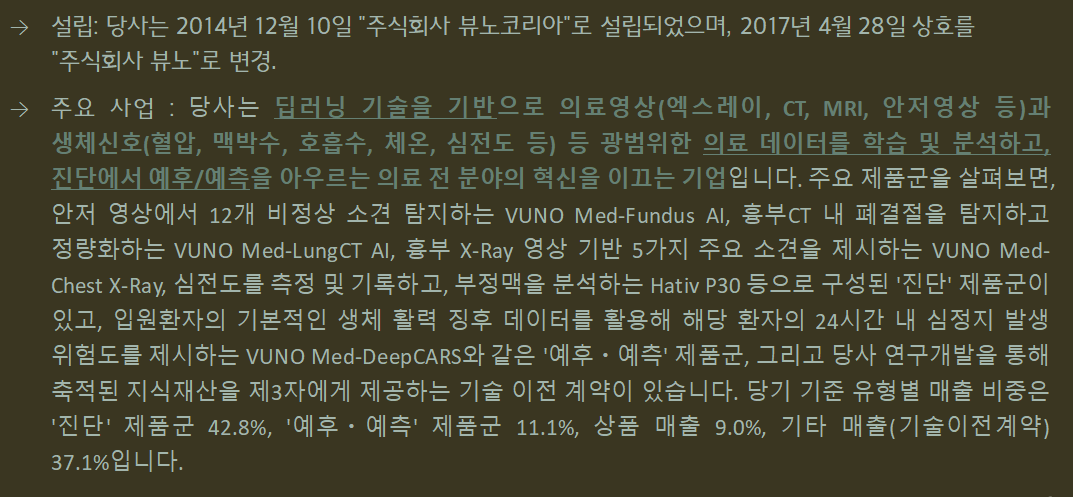

기업개요

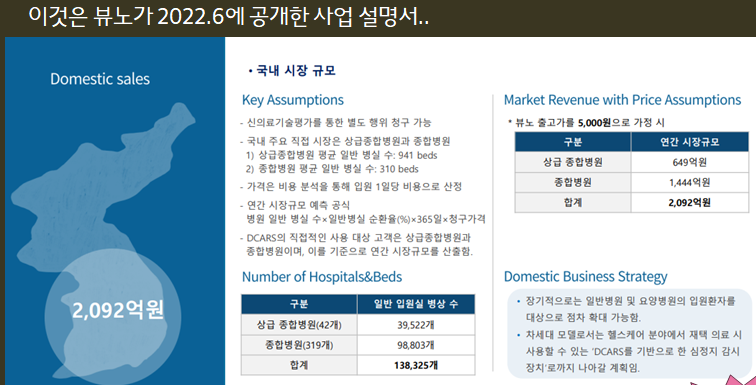

의료 AI주 입니다. 저는 사실 루닛을 알기 전 뷰노를 먼저 알게 되었는데, 루닛이 대장주라고 해서 올해 4월 경 두 기업 다 분석을 해보았습니다. 당시 스스로를 설득해 보겠다며 만든 ppt가 있는데 함께 다루도록 하겠습니다. 뷰노 공의 사업 설명서를 토대로 작성한 자료입니다.

뷰노는 의료 데이터를 딥러닝기술 기반으로 학습한 진단보조 및 예후/예측 제품을 개발하는 기업입니다. 입원 환자의 생체 활력 데이터를 관찰하여 환자의 심정지 발생 위험도를 예측하는 Med-deepCARS 를 통해 환자의 생존률을 높인다는 기술이 당시에 굉장히 인상적이었습니다.

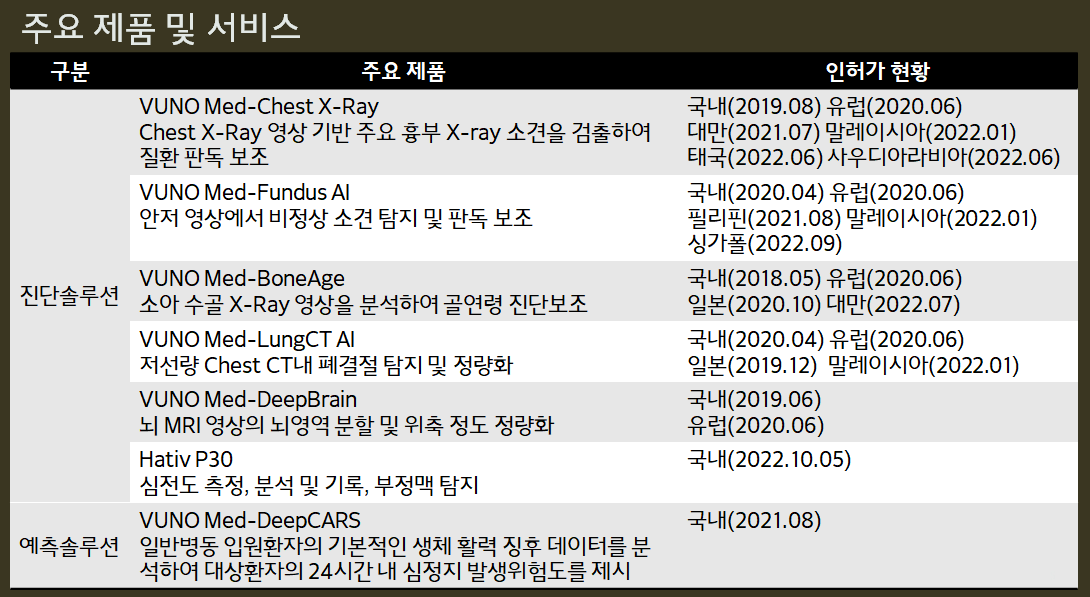

주요 제품과 인허가 현황입니다. 다양항 진단 솔루션과, 언급했던 예측솔루션 Med-deepCARS가 있습니다.

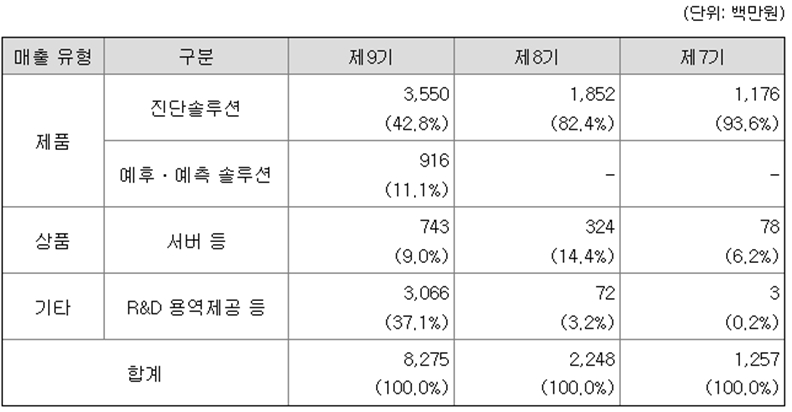

매출액과 그 비율을 보시면, 당시 2022년도 기준 예측 솔루션 관련 매출이 처음으로 나온 것을 확인할 수 있습니다. 대부분은 진단 솔루션(42.8%)에서 매출이 발생하고 있습니다.

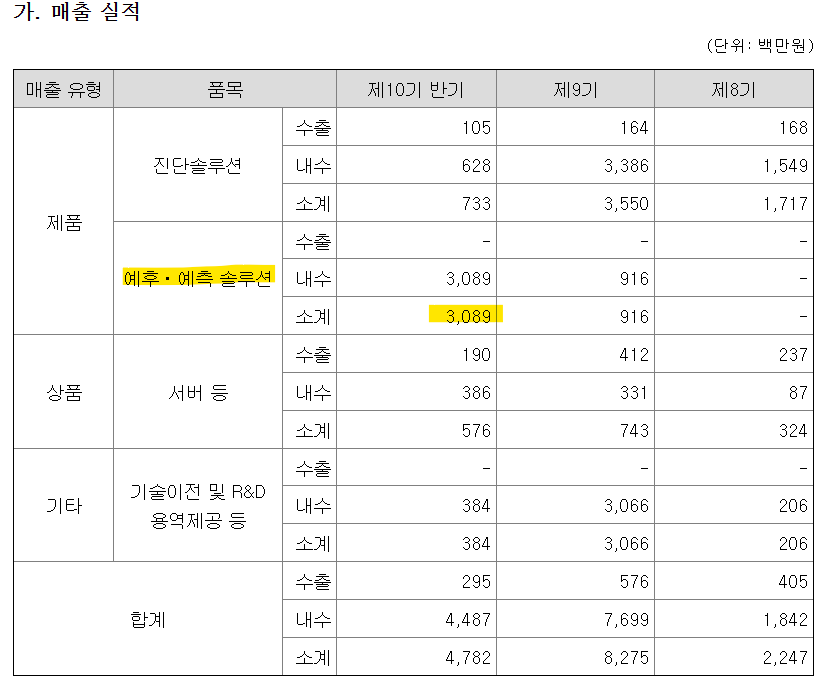

그리고 대망의, 23년 상반기 매출을 보시면, 진단솔루션의 전년도 매출에 가까운 수준의 예측솔루션 매출이 상반기 만에 발생했음을 확인할 수 있습니다. 기대했던 예측솔루션에서 기대 이상의 매출이 발생한 것을 보니 흐뭇하네요..

4월에 분석할 때에도 전년도 대비 460% 상승한 주가였는데, 지금은 상한가 기준 6만원대까지 다녀왔네요. 올해 4월 어떻게 된걸까 확인하겠다며 이전 뉴스를 확인했을 때,

호재 랠리, 그리고 이게 단발성이 아닐 것을 예측할 수 있었습니다. 당시 참고했던 뷰노의 사업보고서에도, 앞으로의 시장 확장, 그리고 그 안에서 뷰노가 의료 AI 선도해 보겠다! 뭐 이런 야망이 가득했거든요.

그리고 실제로 매출로 보여주었습니다. b..

실적 및 예상치

1. 성장성: 매출액은 열심히 몇배씩 상승하고 있지만, 영업익/당기순이익은 흑자 전환이 예상되지 않습니다.

2. 안정성: 신생 회사 치고는 아주 괜찮은 부채/당좌비율, 아주 좋은 유보율을 보여줍니다.

3. 저평가: 성장세가 보이지만 아직까지는 적자기업이고, 주가 폭등으로 인해 미래가치가 아주 많이 선반영 되었습니다. 시총에 비해 매출액이 아주 낮지만, 루닛보단 낫습니다...(루닛은 시총 2조 8천억에 연간 매출액 321억..)

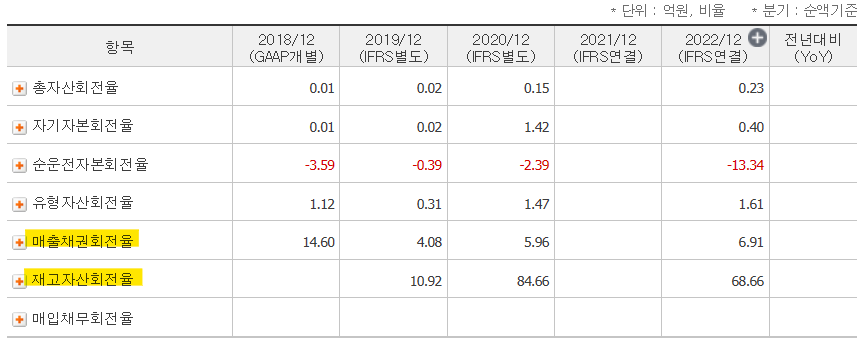

회전율도 좋습니다. 흠 잡을 데 X..

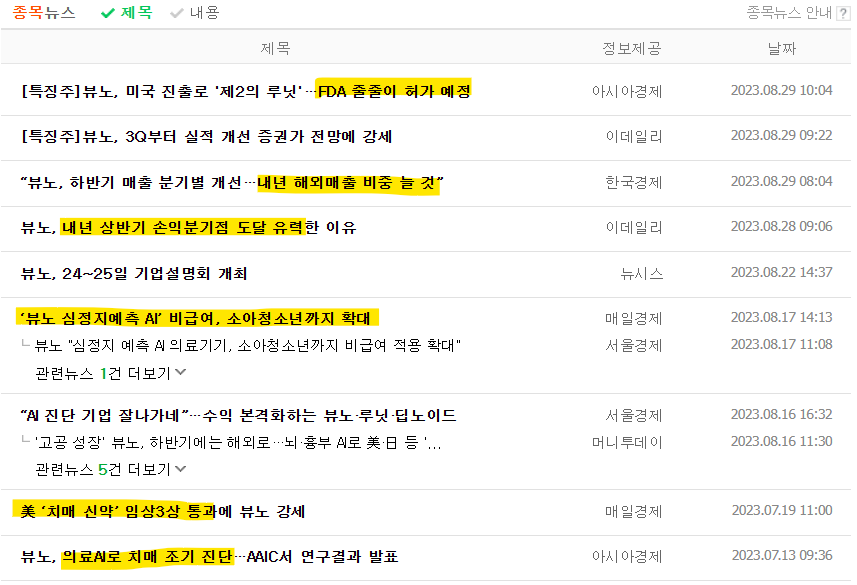

최근 기사 및 공시

호재만이 가득하네요.. 이럴 수가 있나. 몇가지 짚어보자면,

1. 내년도 FDA 3개 허가 예상-내년에도 호재 타고 주가 상승가능

2. 치매 조기진단 연구 결과 및 임상 통과 소식

3. 내년 손익분기점 도달 유력-흑자전환

4. 내년도 해외매출 비중 늘어날 것 예상

5. (제가 좋아하는) 딥카스 임상서 유효성 인증

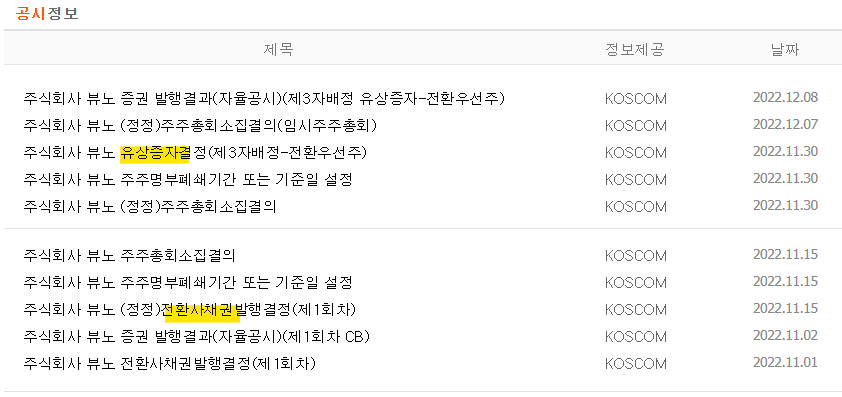

공시에서는 제가 좋아하지 않는 유상증자와 전환사채가 둘다 있습니다. 아쉬운 부분입니다. 저런 걸 보면 기분이 찝찝해요. 하지만 상반기에도 신생 회사라는 점에서 참작하고 넘어갔습니다.

투자매력도

1. 성장성(매출액 매년 100% 이상 증가)

2. 성장기업 치고 안정적인 편(당좌, 유보율, 부채비율)

3. 내년 흑자전환 예상 및 해외매출 증가, FDA 승인 예상 등 기대되는 호재 뉴스 多

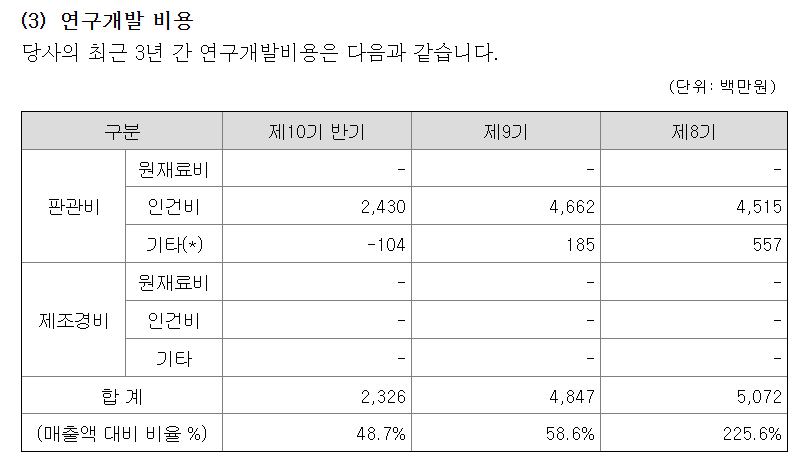

4. 꾸준한 연구개발

우려되는 부분

1. 미래 가치 선반영 가능성

2. 예측솔루션의 매출은 증가했지만, 진단솔루션 및 용역 관련 매출은 줄어듬.

-> 하반기 매출이 어떻게 나올지가 미지수.

3. 싫어하는 유증, 전환사채를 마주침..

-> 신생&성장 기업이라고 참작해봅니다.

결론

이미 주가가 많이 상승했다지만, 그러나 그럼에도 앞으로 보여줄 폭발적인 매출 성장이 기대되는 회사입니다. 매출 성장세, 연구개발활동, 안정적인 재무상태 등 매력적인 부분이 많아 내년까지도, 더 지속된다면 그 이후까지도 지켜보고 싶네요. 불안하기보단 기대가 됩니다.

**매수를 권유하는 글은 아닙니다. 그냥 제 생각...**

끝.